发布时间:2021-12-28作者来源:金航标浏览:2322

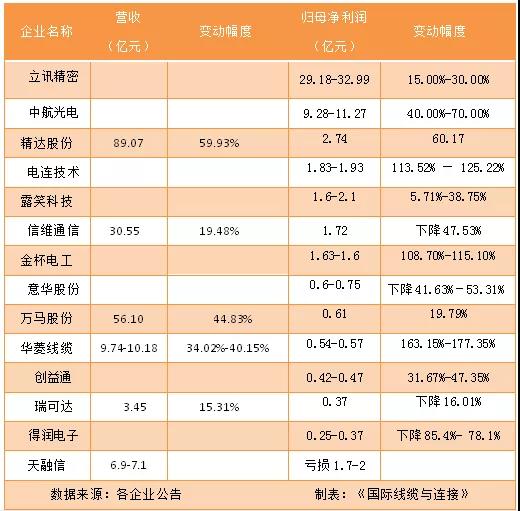

7月,连接器与线缆行业上市公司陆续公布了上半年的业绩预告,截止目前,已有14家连接器与线缆行业上市公司对上半年业绩作出了预告,其中精达股份、信维通信已正式披露半年报。

业绩变动原因说明

基于公司在不同市场及产品种类的多元化布局和发展,公司全体员工齐心协力,多年不断提升自身抵御风险的能力。预告期内,公司业绩预计将实现稳健增长。

一方面因为2020 年上半年受新冠疫情影响,同期基数较低,另一方面,预计报告期内公司收入规模增长和业务结构持续改善,报告期内公司归母净利润实现较大提升。

2021 年上半年全公司产品生产和销售总量分别为159,215吨和158,588吨,同比分别增加了20.78%、18.84%,完成了公司半年度预算目标。

2021 年上半年,由于国外疫情影响,国内电磁线市场十分火爆,公司作为行业龙头产品供不应求。公司在董事会的正确领导下,充分发挥行业龙头地位的优势,以公司“两极拉伸”战略为指导,抢抓机遇,加大市场占有率,夯实品牌领先优势。2021年上半年,公司完成产品总产量为 159,215 吨,完成销售收入 89.07 亿元,利润总额 3.90 亿元。

1、公司上年同期受新冠肺炎疫情影响,半年度完工订单与销售订单减少,本报告期新冠疫情基本得以控制,完工订单与销售订单恢复正常增长水平;

2、消费电子客户结构个别调整,公司其他头部消费电子客户半年度订单同比出现较大增幅,报告期营业收入有所增加。

3、以汽车电子行业为代表的非手机行业射频类连接器相关业务快速增长;

4、随着经营规模的不断扩大,主要产品精密制造工艺平台化优势渐显,自动化效率持续提升,生产成本控制较为有力,主要产品毛利率同比提升;

5、本报告期非经常性损益对净利润的影响金额约为 1,600 万元。

公司制造业稳定增长,光伏发电业务保持稳定,同时为聚焦主业、剥离节能电机业务为公司贡献一定利润。

2021年上半年,公司实现营业收入30.55亿元,比去年同期增长约19.48%,保持着持续增长。天线、无线充电、EMI/EMC等成熟业务保持稳步增长;LCP、BTB、UWB、被动元件、汽车互联等新业务正在加快拓展。报告期内,公司实现归属于上市公司股东的净利润17,243.86万元,较上年同期减少47.53%。

公司处于业务转型优化阶段,净利润阶段性受到了一定的影响:①公司加大新业务的拓展力度,LCP、BTB、UWB、被动元件、汽车互联等新业务处于加快拓展阶段,已经对收入有所贡献,随着新业务逐步放量,将会成为业绩贡献的增长点。②上半年是消费电子行业的淡季,公司成熟业务的产能利用效率较低,影响了毛利率;下半年随着旺季到来,对公司业绩贡献效应将会提升。③上半年原材料价格上涨较快,公司成本端也受到了一定的影响。

1、2020年,公司生产经营受疫情影响,本报告期生产、市场秩序恢复,业绩回归正常。

2、报告期内,公司一方面大力拓展市场,积极进行渠道深耕、大客户开发、集团资源融合等工作;另一方面根据市场需求,加大研发投入,优化产品结构,加强成本管控,电线电缆、电磁线产品竞争力进一步提升,整体经营情况持续向好。

3、本报告期合并报表新增的二级子公司统力电工下游需求旺盛,产销两旺,经营业绩大幅增长。

2021 年上半年归属于上市公司股东的净利润同比出现较大幅度下滑,主要原因为:报告期内,主要原材料如钢材、铜材、塑胶均出现较大幅度的涨幅,使公司产品销售毛利率有较大幅度下滑,从而导致了公司净利润下降。

报告期内,随着全球疫情逐步得到控制,国内外经济运行逐步恢复,带来市场需求的回升。但公司主要材料价格上涨,对产业链企业的运营能力带来挑战,公司通过有序开展套期保值业务,持续提高精益化生产水平等方式,积极应对市场变化。公司在报告期内实现销售规模的增长和利润的提升。

受公司产品结构持续优化的影响,公司预计 2021 年上半年产品附加值较高、毛利率相对较高的航空航天及[敏感词]类等特种电缆的销售收入占比将继续2021 年 1-3 月的趋势,相比去年同期预计大幅增加,公司 2021 年上半年整体销售毛利率水平预计较去年同期增幅较大,从而使得利润增长率大幅高于同期收入增长率。

受新冠疫情影响,公司2020年上半年的经营成果略低于预期,对着新冠疫情逐步得到控制,发行人的生产经营回复正常,公司业务逐渐恢复增长,2020年1-6月公司业绩进一步提升,相应经营成果指标同比有所上涨。

公司产品下游两大主要应用领域系通信领域及新能源汽车领域。公司营业收入增长主要系公司 2021 年上半年新能源汽车领域业务稳步发展,产品销售收入增长。公司净利润减少主要系以下两方面原因,一方面,2021 年上半年移动通信运营商未完成招标,公司通信类产品较上年同期销量减少,而新能源连接器产品毛利率低于通信领域,因此 2021 年上半年公司毛利率总体较低;另一方面,由于原材料价格上涨且劳动力成本上升,公司营业成本较上年同期有所增长,从而导致公司净利润有所下滑。

受大宗材料上涨及汽车用芯片短料影响,公司经营存在一定的不确定性。

公司预计上半年实现营业收入6.9亿元至7.1亿元;归属于上市公司股东的净亏损1.70亿元~2亿元,主要原因为:

1、公司在新方向研发持续投入、核心产品竞争力持续提升、行业渠道持续拓展,报告期网络安全业务营业收入较上年同期增长约 73%,略高于 2019 年同期;毛利额较上年同期增长约 90%,较 2019 年同期增长约 40%。剔除原控股的子公司--北京同天科技有限公司的影响,同口径看,报告期公司网络安全业务营业收入较上年同期增长约 95%,较 2019 年同期增长 54%;毛利额较上年同期增长约 92%,较 2019 年同期增长约 47%。

2、报告期内,公司研发和销售费用的增加,致网络安全业务期间费用同比增长约 57%,对公司本期利润构成一定影响。

总结

从这14家连接器与线缆行业上市公司所预告的业绩来看,受海外疫情影响国内市场火爆,加上国内疫情和去年相比已大为缓解,使得各大公司今年上半年“产销两旺”。但是2020年底以来,铜材等金属原材料、塑料粒子等塑胶材料价格持续上升,而连接器与线缆行业属于“料重工轻”行业。因此原材料价格上涨对连接器与线缆行业企业的营业成本产生了一定的压力,给连接器与线缆行业生产经营和盈利水平带来一定的影响。

“Kinghelm”商标由金航标公司原始注册,金航标是GPS天线北斗天线研发生产直销厂家,在北斗GPS导航定位行业非常高的知名度和美誉度,研发生产产品广泛应用于bds卫星导航定位无线通信等领域。主要产品包括:RJ45-RJ45网络,网络接口连接器、射频连接器转接线、同轴线缆连接器、type-c连接器、hdmi接口type-c接口、排针排母、SMA、fpc、FFC天线连接器、天线信号传输防水接头、hdmi接口、usb连接器、端子端子线、端子板接线端子、接线端子排、射频rfid标签、定位导航天线、通讯天线天线连接线、胶棒天线吸盘天线、433天线4G天线,GPS模块天线等。广泛应用于航天航空、通信、[敏感词]、仪器仪表和安防、医疗等行业。

该内容来自于网络/电子智造业,本网站仅提供转载,该文观点立场技术等与本网站无关,如有侵权,请联络我们删除!

Copyright © 深圳市金航标电子有限公司 版权所有 粤ICP备17113853号 ![]() 粤公网安备44030002007346号

粤公网安备44030002007346号