一、制造企业积极参与、调研企业样本有效

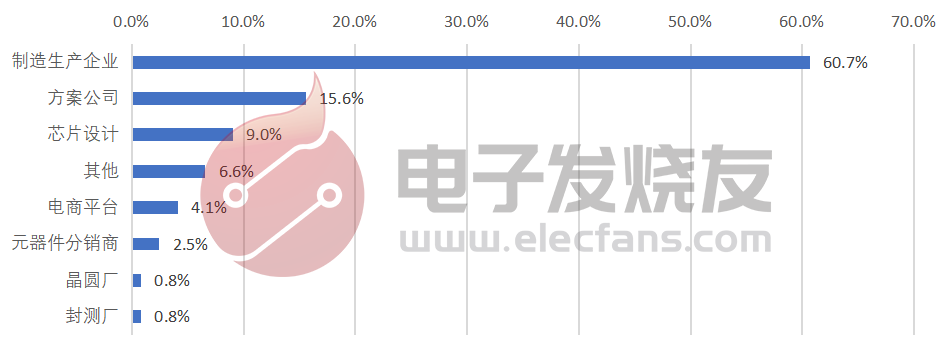

此次调研的样本中,来自生产制造企业的占比最大,为60.7%,方案公司占比15.6%。来自芯片设计、分销代理、电商平台等也占一定比例。我们认为本次调研的样本取样大都是芯片需求企业,以及部分的元器件供应企业(原厂、分销和电商平台)。对于结果的真实有效性来说,应该有较为足够的取样作用。

表一:参与调研的企业类别,制造生产企业达六成

数据来源:电子发烧友网《2021年电子元器件缺货调查》

二、研发与管理者比重高,一线直接反馈行业真相

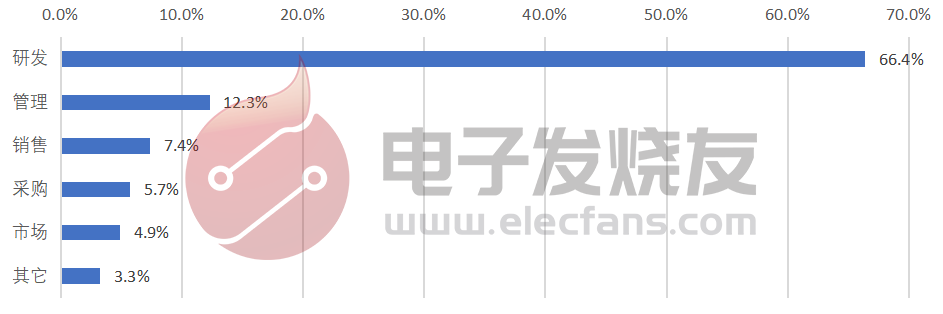

从受访者的工作岗位来看,研发人员占比达到66.4%,管理岗位占比12.3%,此外还有来自销售、采购、市场等岗位的受访者占有一定比例。研发人员和企业管理者是电子发烧友网的最主要用户群,同时他们也是最为了解缺货情况的知情者。

表二:参与调研六成多为研发岗位,超过一成是管理者。

数据来源:电子发烧友网《2021年电子元器件缺货情况调查》

通过以上两个数据可以看到,此次调研得到了终端制造企业、方案设计公司的研发工程师的大力支持与响应,基本能够反应出当前电子制造业的研发人员对电子元器件缺货情况的一线、真实的反馈。

三、受访企业布及各行各业、缺货涉及各行各业

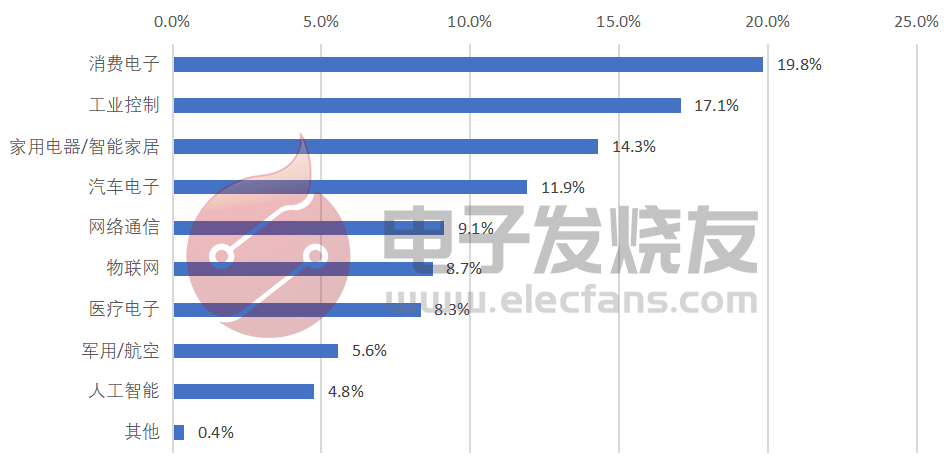

从受访者所属的行业来看,分布较为均匀,主要有消费电子占19.8%,工业控制占17.1%,家用电器/智能家居占14.3%,汽车电子占11.9%,网络通信占9.1%,物联网占8.7%,医疗电子占8.3%。这既说明,此次元器件缺货现状得到来自各应用行业的普遍关注,也反映出缺货问题覆盖的行业较为广泛。

表三:受访企业遍及电子行业的全产业

数据来源:电子发烧友网《2021年电子元器件缺货情况调查》

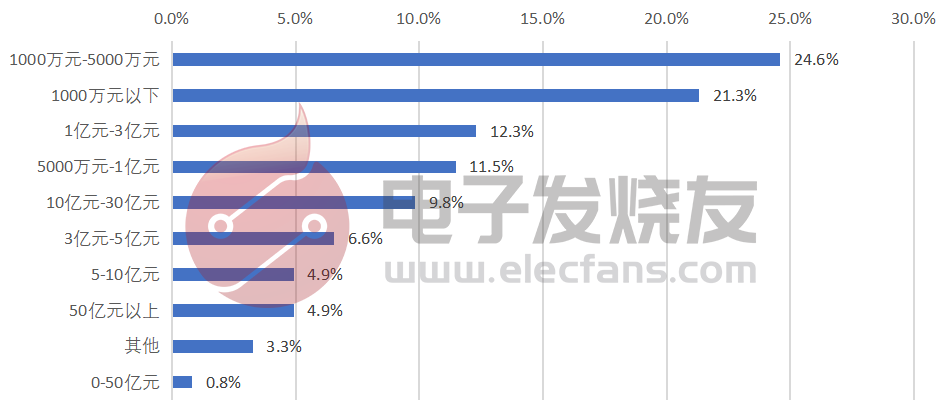

调研显示,接近50%的企业年营收在5000万元以下,年营收在5000万-1亿元的企业占比为11.5%,1亿元-3亿元的企业占比12.3%。这说明中小企业对此次元器件缺货更为关注,而缺货对于中小企业带来的影响也更大。

表四:5000万以下企业超过四成半,中小企业受“灾”情况严重

数据来源:电子发烧友网《2021年电子元器件缺货情况调查》

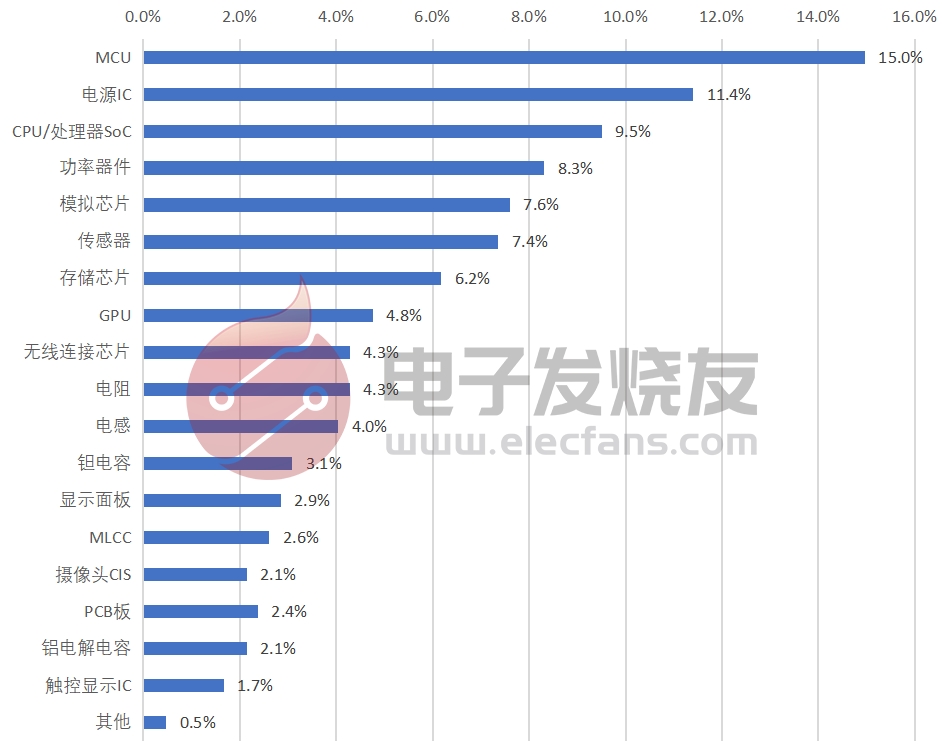

四、MCU、电源IC最为缺货,往年经常缺货的被动元件此次影响不大

在针对目前缺货元器件的种类的调研中,结果显示前五大最为缺货的元器件依次为MCU、电源IC、CPU/处理器SoC、功率器件、模拟芯片。此外,传感器、存储芯片、GPU、无线连接芯片等也占有一定比例。

而在前两年的缺货潮中比较缺的例如MLCC、PCB等,在今年并没有表现出特别突出的缺货状况。

表五:MCU、电源和SOC最为缺货

数据来源:电子发烧友网《2021年电子元器件缺货情况调查》

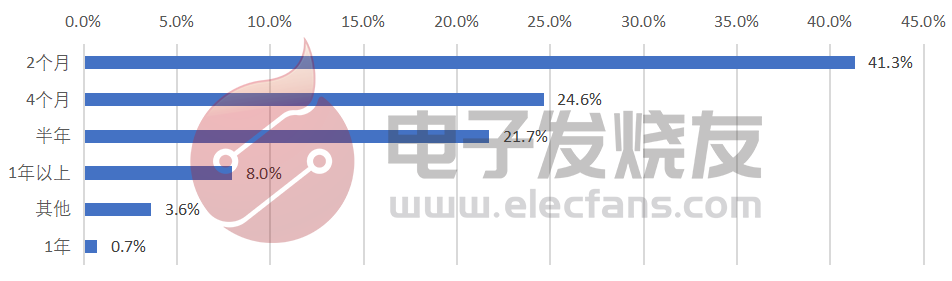

五、缺货从去年即有,但2021年全面爆发

对于目前元器件出现延误的情况,交期超过2个月的占比达41.3%,超过4个月的占比为24.6%,而交期超过半年的也达到了21.7%的比例,此外还有交期1年以上的占比8%。

一般来说,MCU、电源IC、功率器件等正常交期在8周,显然,从调研情况来看,目前交期拉长已经成为普遍现象,并且交期超过4个月和半年已经超过45%的比例。可见,整个交期拉长的形势是非常严峻的。

有不少公司反应缺货已经在半年甚至一年以上,但此次供应链反应迟钝,跟疫情持续相关,肯定也跟近年来去中间化相关。

表六:从统计看2021年近2个月缺货全面爆发

数据来源:电子发烧友网《2021年电子元器件缺货情况调查》

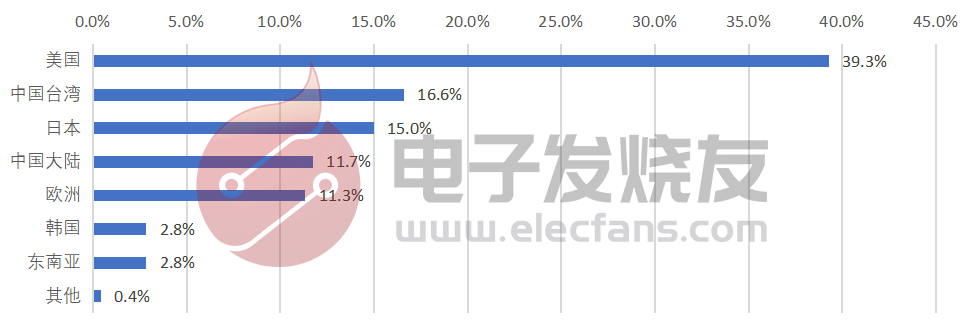

六、[敏感词]和中国[敏感词]地区的原厂缺货占了超五成的比例,形势不妙

针对哪些地区的供应链造成的影响最大的问题,结果显示,[敏感词]为最、中国[敏感词]次之,接着是日本、中国大陆和欧洲。以上均超过10%。其中,[敏感词]的占比达到39.3%,远高出列于第二的中国[敏感词]占比的16.6%。而韩国、东南亚的比例相对较小。

表七:[敏感词]原厂缺货最明显,中美脱钩影响大

数据来源:电子发烧友网《2021年电子元器件缺货情况调查》

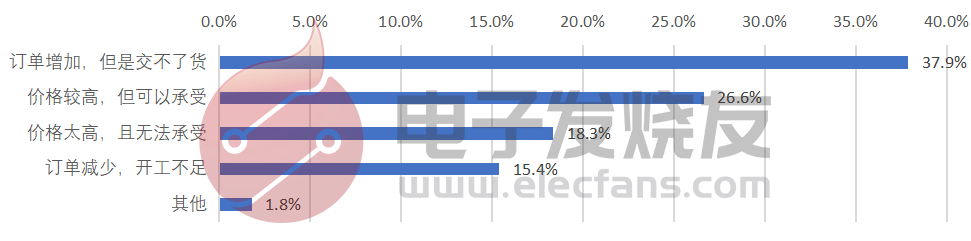

七、订单持续增加与缺货同时并存,形势严峻

对于电子元器件缺货造成的损失,最直接的是“订单增加,但交不了货”,占比达37.9%,说明许多厂商处于等米下锅的境地;选择“价格较高,但可以承受”占比26.6%,表明部分厂商承受着元器件涨价的压力;“价格太高,且无法承受”的选择占比达18.3%。值得注意的是,高达15.4%的占比选择了“订单减少,开工不足”,也可以看出由于缺芯等因素,部分厂商拿不到更多的订单。

表八:订单持续增加无法采购到货的情况同时并存,加剧了缺货

数据来源:电子发烧友网《2021年电子元器件缺货情况调查》

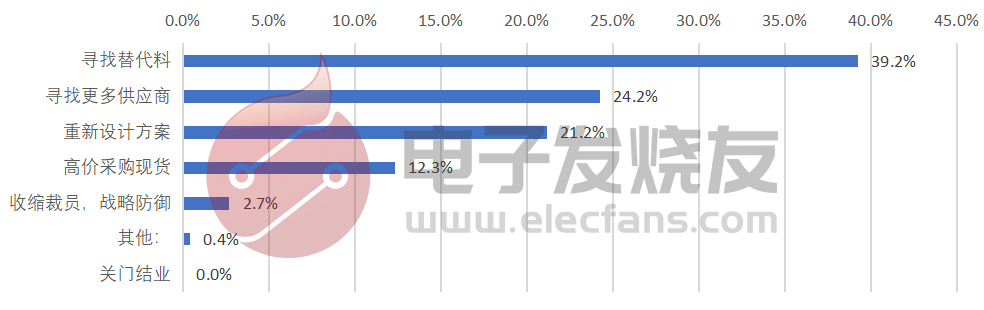

八、寻找替代料、新的供应商是短期首要行动,重新设计方案是中期方案

面对缺货涨价的形势,寻找替代料的方式占比达39.2%,其次是寻找更多供应商,占比24.2%,以及重新设计方案达21.2%。这是厂商面临缺货的三大对策。另外还有,高价采购现货作为必要的举措排名第四。最不济的恐怕就是收缩裁员、战略防御,这一选项也有2.7%的占比,从调研来看,目前还没有因缺货而关门的企业。

缺货企业短期寻找替代料和更多的供应商,这对于国产IC都是好的市场机会。市场重新洗牌,不可避免。目前来看,重新设计方案是中期应对策略,还没有出现裁员关张的企业。随着缺货情况延续,我们后面还会继续关注产业的发展。

表九:企业采取不同的办法应对,暂时还在挣扎未出现严重后果

数据来源:电子发烧友网《2021年电子元器件缺货情况调查》

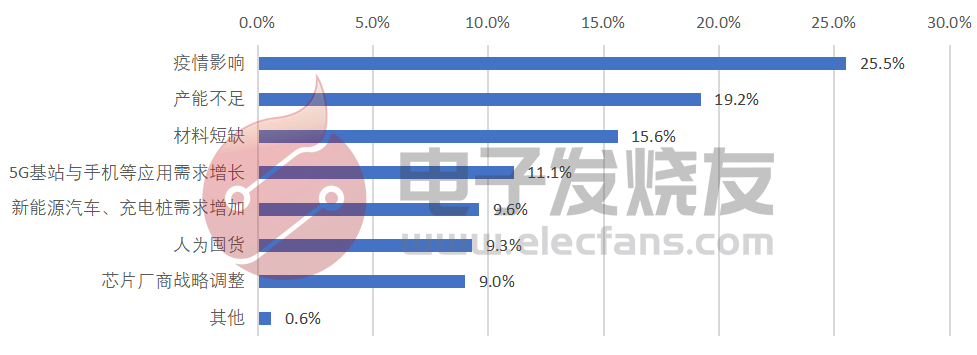

九、缺货原因前三属于全球范围,中国企业很难单独应对

对于此次缺货爆发的原因,从调研数据看,最大的原因仍然是疫情影响,占比达25.5%;而产能不足、材料短缺等也是非常重要的因素。前三大原因属于全球性事件,全靠中国一己之力短期不可能解决。

此外就是国内的需求端的爆发,包括有5G、新能源汽车的需求增长也是成因之一。

另外,人为囤货、芯片厂商战略调整也在某种程度上加剧了此次缺货的集中爆发。

表十:前三大原因让人沮丧,中国一己之力不能解决

数据来源:电子发烧友网《2021年电子元器件缺货情况调查》

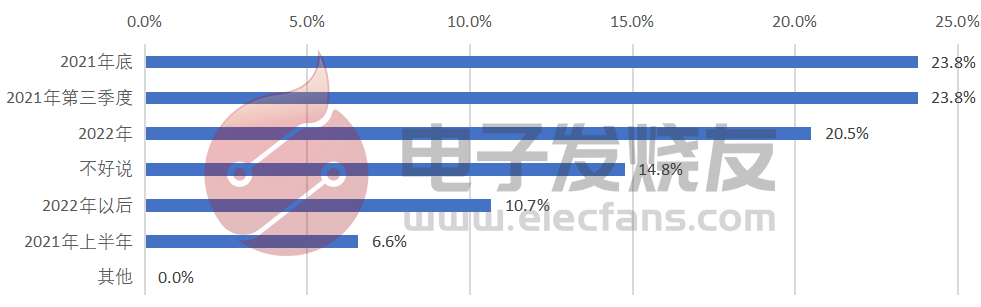

十、缺货让人悲观,2021年上半年不太可能解决。

在问及缺货形势何时得到缓解,认为缓解时间节点在2021年上半年的仅占6.6%,行业对于近期解决缺货危机的看法普遍悲观。

绝大多数人认为时间点会在2021年第三季度及以后,认为在2021年第三季度到年底的占比超过45%,还有20.5%的受访者选择了2022年。

整体的预判来看,2021年上半年仍将持续缺货的形势。第三季度开始有所缓解,但形势明朗恐怕要到2022年。

再次验证了<电子发烧友网>之前的看法:这是一个历史级的缺货,难以很快解决。

表十一:认为短期内能解决缺货的人不足一成

数据来源:电子发烧友网《2021年电子元器件缺货情况调查》

调研总结

本次调研,就当前元器件缺货涨价比较核心的问题,我们看到了市场最真实的声音。

可以说,在缺货潮中,最受伤的莫过于中小企业。一般来说,由于半导体原厂供货更倾向于大客户,中小企业缺乏稳定的供应链支持,尤其在缺货时期,不仅不容易拿到芯片,还容易受到贸易市场坐地起价的干扰。因此,对于中小企业而言,缺货的形势对他们造成的打击更重,压力更大。

如何解决?当然这很难。时间匆忙,我们暂时先提出三个建议:

如今最缺的例如MCU、电源IC等芯片,需求大多集中在成熟的设计方案中,基于原有方案俨然拿不到芯片,那么,电子工程师选择重新设计方案的过程中,建议可以选择一些品牌较新的芯片,他们可能不是来自主流供应商,但也有一定的实力,并且这类芯片目前并没有缺货问题。例如,国外用得最多的MCU是STMicrochipCypress,显然他们之前的方案最多,需求最大,缺货肯定最严重。但还有一些较为冷门难推的品牌,笔者采访时了解到他们之前的MCU作为标准品备货较多,现在还有库存在手。如果研发工程师手上新案子不是特别忙,何不考虑一下换个新的MCU做个方案呢?

其次是考虑用国产料。以MCU为例,国内还有几家新的MCU,有晶圆的合作伙伴,也有自己的配套的周边器件,整体来说供货和设计上困难系列较低。一旦开始了合作,供应链的安全较国外的更有保证。

三是作为一家长期服务电子设计制造产业的媒体,还是呼吁舆论要冷静。无论是疫情、材料还是产能,都是非常全球化的问题。短期完全国产化是不实际的,电子产业是科技含量[敏感词]的产业,一直以来就是全球化的分工合作,中国作为最大的应用制造基地,不要指望像生产衣帽鞋子或是农作物一样,可以在国内解决供应链的问题。电子生产制造的供应链问题,与外国企业的合作在较长时间内都是主流,随意鼓吹全面替代的观点不能解决问题。

免责声明:本文来源网络转载自“电子发烧友网”,支持保护知识产权,转载请注明原出处及作者,如有侵权请联系我们删除。