发布时间:2021-12-31作者来源:金航标浏览:3443

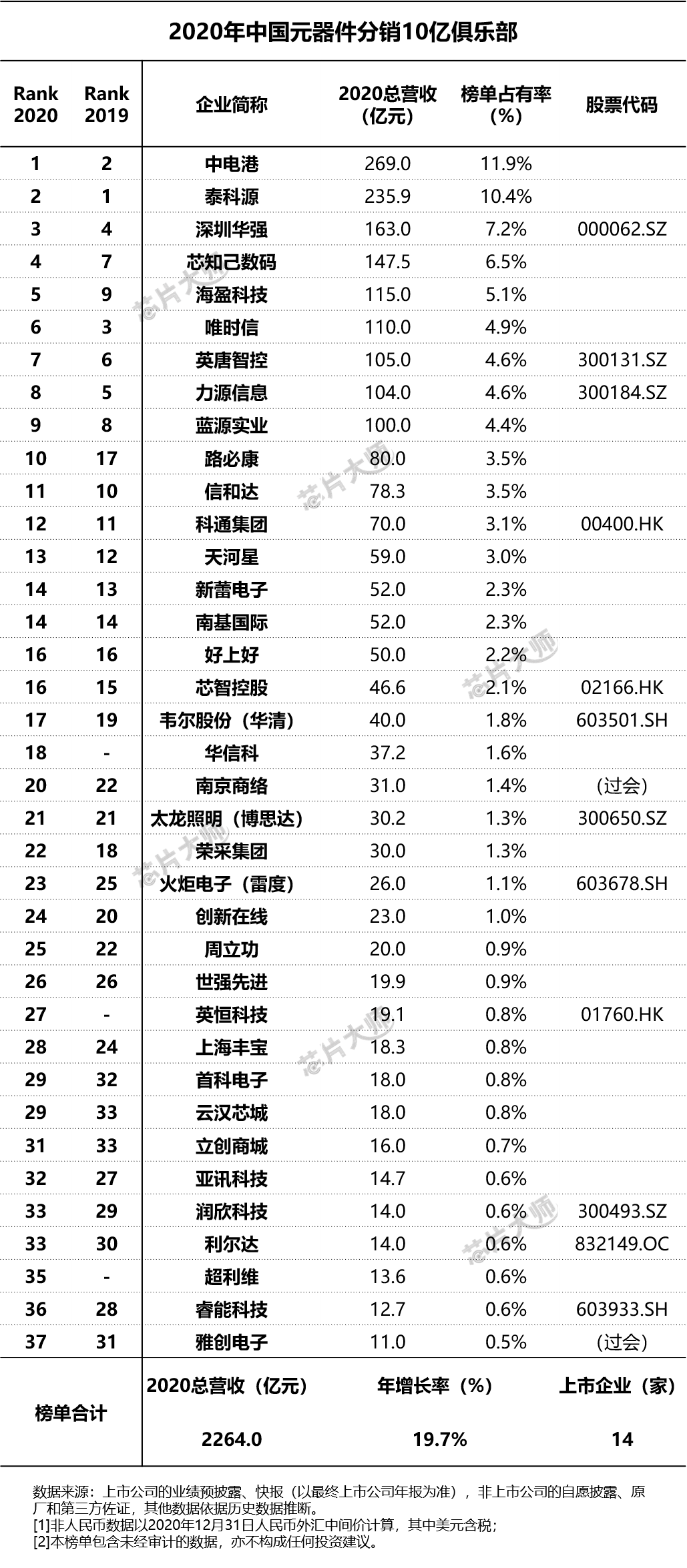

2021年3月31日,在广大分销同仁和10亿俱乐部企业的关注和支持下,芯片大师研究院正式发布(第六季)【2020年中国元器件分销10亿俱乐部榜单】。

1、分销商试水原厂谁之过?

2020年,资本对传统分销的关注度持续下降,上市企业二级市场市值持续阴跌,传统分销商走到了十字路口,也倒逼分销商向上游求变。这种不安分的躁动和试水,除了话语权和控制权之争,还有搬运工身份和鱼水情情怀的博弈。这是谁之过呢?

在此情况下,一部分分销商完成华丽转身,韦尔股份成为市值千亿的原厂+分销企业,英唐智控收购日本先锋,雅创电子收购韩国 Tamul 的电源管理IC业务,深圳华强入股比亚迪半导体等。

2、历史级的行情与缺货

受益于国内对消费电子产品的采购暴增,元器件分销业在前5个月维持了较为旺盛的需求,总体行情与2019年同期持平。6月份开始,IC类进入产能紧缺和涨价通道,9-12月则上游制造成本高企、涨声一片,分销市场成交均价和出货数量节节攀升,不少代理商季报业绩创下史上最佳,并一举刷新了年报增长数据。

与此同时,分销渠道库存水位降到本年度[敏感词]水平,年底向上游拿货的难度和成本已经显著增加。

前所未有的行情背后,是历史级的缺涨、产能不足、炒货......前所未见的供应链危机正在酝酿。

3、国产代理商&产品线发力

如果2019年是元器件国产化形成共识的“元年”,那么这一变化乘着汹涌而来的新冠疫情终于在2020年真正进入了快车道。

上半年,借助国内“宅经济”和疫情防控催生的电子需求,消费和医疗器件爆发,国产原厂和代理商成为防控国内疫情、向全球输出大量抗疫装备的幕后功臣,可谓名利双收。

下半年,在国内抗疫成功和消费需求井喷的双重驱动下,国产MCU、电源IC等产品线全力开动。代理商渠道,国产品牌代理线贡献陡然上升。尽管国产芯片占国内市场仅5%,但原厂和代理商已经步入难得的“蜜月期”。

4、元器件电商:渐入佳境

2020年,中国元器件电商在资本助推、自身“蝶变”下出现了两大显著变化。

一是电商+PCB/SMT的赛道融合正在成为标配。由于元器件对PCB、SMT环节的先天依赖,各路风口入局的元器件电商企业已经不满足于渠道,或亲自下海、或合纵连横,纷纷“跨界”整合上游制造业资源,进入打造真“一站式”产业链服务的康庄大道,竞争也进一步升级。

二是资本持续加码,产业规模、前景持续看好。据芯片大师研究院不完全统计,截至发稿前,自2011年以来,国内一级市场已有17家元器件分销B2B企业对外披露融资数据,共计发生37起,累计融资金额超过40亿元。

不光吸引了红杉、高瓴、顺为、深创投、钟鼎这样的一线资本,更有阿里业务、京东工业品进场,元器件电商表现出前所未有的关注度和潜力,中国元器件电商的IPO之路即将开启。

结语

“贸工技”和“技工贸”的困惑,同样体现在分销商的价值观里。“做大做强”里,做大和搬运工标签已经不是企业[敏感词],做强逐渐成为各方共识,尤其是向产业链的延伸和创新,成为资本追逐的热门选项。

声明

数据来源:1、上市公司数据来自于业绩预披露和快报;2、非上市公司数据,一部分来自于自愿披露,一部分来自于原厂和第三方佐证;3、其他数据,来源于历史数据推断。

重要说明:由于统计标准不一,榜单具有一定的争议性,请各位同仁理解并提出改进意见和建议,以便芯片大师后续修订;如您对榜单有异议,欢迎留言并和我们沟通;本榜单不构成任何投资建议。

本文来源自“吴波”作者, 如有侵权等问题请联系我们删除支持保护知识产权,转载请注明原出处及作者。

Copyright © 深圳市金航标电子有限公司 版权所有 粤ICP备17113853号 ![]() 粤公网安备44030002007346号

粤公网安备44030002007346号