发布时间:2021-12-31作者来源:金航标浏览:2237

先说一个小插曲,花旗银行透露,苹果将供应商Skyworks目标价猛砍27%;为了订单和利润,苹果居然如此大幅度逼迫[敏感词]芯片供应商?怪不得Imagination和Dialogic要哭着喊着央求中国来抱抱。但是细想一下,龙头企业减产,供应链怎么可能幸免于难呢?富士康可能要彻夜失眠了!

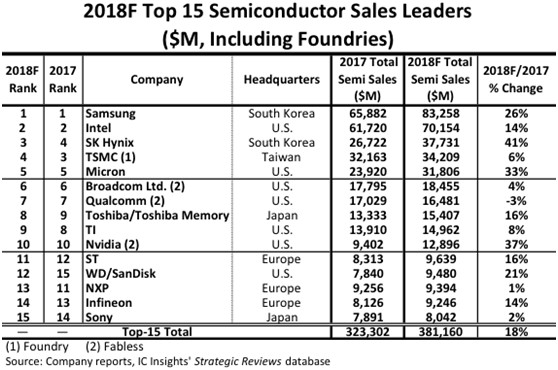

半导体排行榜掩盖了涨价留下的低迷坑(存储,CIS和MOS)

2018年11月12日,IC分析机构ICInsights发布了[敏感词]报告,并公布了2018年全球15大半导体企业预测排名。当然,大陆芯片企业照例无一上榜。

怎么看这些存储巨头,怎么像中国的房地产大亨!是不是我想多了?

从上表可以看出,半导体产业的赢家基本上都集中在存储和CPU+GPU等主控芯片领域。而残酷的真相是,如果抛却存储芯片和摄像头芯片涨价幅度,2018年,全球半导体产业的增长很有可能是是负数。

所以费城半导体指数才是芯片行业真实的晴雨表。

费城半导体指数罕见下坠

6个月的时间,从接近1400点下降到1174点,下降幅度超过15%,罕见至极。而去年同期,则超过1350点。这些半导体产业链的指数股,才是真的一叶知冬。

英特尔也是折磨人,[敏感词]款CPU千呼万唤不出来,旧款供货跟不上,惹得一众跟风的芯片商卖不动。说到底,这都是摩尔定律强行刷机让消费者买单惹的祸。10纳米or 7纳米,普通人哪里懂啊?

头痛的库存

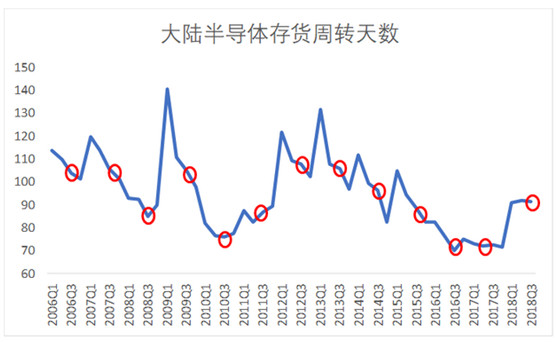

从国君电子的研究报告来看,大陆半导体存货周转天数2018Q3达92天,和18Q2基本持平,而历史上三季度是一年中库存周转天数的相对低点(下图红色圈标出为历年的三季度,均处于年度内的较低点并相对二季度环比下降),表明三季度大陆半导体也存在库存压力。

从全球模拟芯片下游应用变化来看,整体的需求在下降。无论是消费类,还是汽车和工业类,都没有明显的兴奋点,这是供应链端的现实状态。反推一下,芯片卖不动,制造业哪里来的火花?

存储芯片价格需求撑不住了

根据集邦咨询半导体研究中心调查,2018年NAND Flash市场全年将供过于求。由于笔记本电脑及智能手机OEM库存皆已备足,再加上中美贸易摩擦、英特尔CPU缺货等影响,对于需求动能可以说是雪上加霜。因此,10月份除了SSD、eMMC/UFS价格持续下跌外,各类NAND Flash颗粒及Wafer产品的合约价跌幅更为显著。

预期11月中以后的备货动能都将处于平淡。而10月TLC NAND Flash Wafer合约价跌幅达13-17%,是自2017年11月Wafer价格开始走跌以来,单月跌幅最大的一次。尽管年底欧美销售旺季将至,此波跌价却未能有效刺激模组厂的备货动能,因此预期11、12月的价格跌势难止。

被动元件的过山车

近日,下游业者传出,由于终端需求弱、代工厂与通路商手上库存多,国巨苏州厂已减产被动元件。苏州厂产能目前只有5成,预计12月将进一步下滑至3~4成。国巨对于苏州厂减产一事,不予证实。而从被动元件缺料缺到代工厂断线频传,到市场传出国巨苏州厂减产,仅相隔半年出头。

而国巨的股票,简直就是喋血的过山车;从1310元高台跳水直到今天的零头311元,玩的岂只是心跳,还有爬上楼顶天台的勇气。

值得注意的是,在7、8月间跟以国巨为主的台系被动元件业者进货的通路商,在9月之后陆续进入付款期,但这几个月被动元件价格大跌,已经满手库存的通路商,11月起不少通路商不愿意支付先前的高价,甚至以拖待变、要求以现在的价格付款,后续影响有待观察。

很多代理商表示,MLCC产品已经全线降价,个别降价幅度达到40%-60%。MLCC现货市场较为集中的华强北,囤货主力都已开始出货,连高容的MLCC现货价格下滑也在10%-15%。而一部分被动元器件分销商前期积累的可观财富,有可能面临打水漂甚至血本无归的结果。

以上分析,都是基于供应链端,而下文中基于手机、汽车和物联网的阐述,才是电子制造业的日落下山。

智能手机产量下滑(苹果),代工厂减产减单

半导体过去的十年黄金时代,是以iPhone为首的智能手机带动的黄金十年。如今连苹果也哑火带不动了!

据市场研究公司IDC估计,2018年全球智能手机销量将同比小幅下滑0.2%,之后在2019年到2022年期间将恢复到约3%的缓慢年增长率。根据中国信通院官方网站消息, 2018年1-10月, 4G手机出货量3.24亿部,同比下降15%。

知名苹果分析机构TF国际证券下调了对iPhone XR出货量的预期,称在2018年第四季度到2019年第三季度之间,iPhone XR出货量预估将从1亿部下调至7000万部。苹果股价12日大跌5%,市值一天蒸发489亿美元。

日本《经济新闻》在本月初曾报道称,苹果已告知富士康和和硕两家代工制造商,要求暂停加开iPhone XR生产线的计划。整体而言,iPhone XR和iPhone XS Max的订单量被削减了20%至30%。投行Longbow Research在周一的研报称, iPhone在中国市场的需求有下滑风险。

好像除了华为和OV,其他手机的G点消失不见了。

汽车行业寒冬

此前,中国车市销量一路上扬,而今年车市负增长几乎已成定局。据全国乘联会[敏感词]的统计,金秋10月, 乘用车零售同比下降13.2%。整体市场不乐观,各大车企受到不同程度的影响,连销量排名第一的上汽集团,也难独善其身,同比下降8.4%。

第一财经分析认为,从目前来看,近七成上市车企的净利润出现下滑。即便是业绩实现同比增长的上汽集团、广汽集团,其三季度增速也较上半年大幅放缓。从上牌数据看,其实3月份不少厂商的上牌数已经出现负增长。从6月份开始,车企上报的数据出现大规模下降,而到9月份,下降的幅度和范围进一步扩大。

今年1至10月,寄予厚望的我国新能源汽车产销分别完成87.9万辆和86万辆,分别比上年同期分别增长69.95%和75.59%。但是,相比中国2900万辆的总体市场规模,所能影响的供应链几乎是杯水车薪。而且,只占产销总量3%的新能源汽车却分散在200多家汽车企业,可见该行业的无序竞争有多严重。

物联网的泡沫

复旦大学管理学院课题组发布的《移动物联网(2017)行业研究报告》显示,2020年我国移动物联网业务总体市场规模可达1.76万亿元,市场年均复合增长率将达15%。

但在实际应用上,受限于技术上的瓶颈,很多物联网的应用其实是披上了一层外壳,锦上添花,真实需求性并没有那么强。目前市面上的物联网产品(智能硬件、智能家居等等)销量都不乐观,而企业级的物联网项目投入大,周期长,一时半会儿也很难贡献多大的价值。

也就是说,芯片级的层面,只是多了一些传感器或者通信模块,其他的,底层和操作系统,都是巨头的后花园,没什么创新者的事情。试问一下,全国各地到处开花的物联网产业园,有多少已经偃旗息鼓,有多少还在苟延残喘?网上动辄传出的万亿规模,重复计算,打了多少传统产业的擦边球?

所以,我们看到,在物联网领域,还没有真正的巨头出现。于是,人们开始迫不及待的炒作下一个热点——AI人工智能了。

日美韩等巨头裁员,出走东南亚

苹果供应链供应商触控面板巨头——伯恩光学惠州厂近日传来裁减5000名劳务派遣员工。世界500强企业、知名代工厂伟创力,其子公司伟创力塑胶科技(深圳)有限公司受外部环境影响,公司拟于2018年11月12日至2019年2月1日期间分以下6个批次安排部分员工放假。

而苹果组装大厂和硕在2018年11月8日的财报会上透露,正计划将大陆的产线撤回[敏感词]或转移到东南亚进行生产,以此规避中美贸易战影响。另外同为苹果供应链的台厂仁宝、纬创、台郡、美律、可成等也都有将产线撤出大陆的计划。

如今有这样想法的厂商再添一家,英业达12日坦言,公司几个月前已经开始在准备应对贸易战产生的影响,第一波影响不大,第二波部分则恐被影响,目前规划SMT生产流程将留在上海,至于后段组装,因人力需求相对较大,笔记本电脑产品将到墨西哥组装,智能装置则由马来西亚槟城厂组装。

而在这之前,日本铃木集团宣布退出中国,欧姆龙,希捷在苏州的工厂也宣布关闭,船井电机,大金工业,松下电器,日本电产等也陆续迁移出中国。据不完全统计,已经有将近430家在大陆的日本企业已经纷纷撤离中国,而韩国和[敏感词]企业的撤离也是不计其数。

日经研究公司近日对428家大中型非金融业公司的240名经理人调研发现,从5月份起,仅3%日企忧虑其在大陆的出口和大陆需求放缓等影响,现在高达三分之一日企有此忧虑,另外53%日企担心会受中美贸易争端影响。

崩溃的股市

水满则溢,2017年,费城半导体指数涨幅高达48.62%,创下历史[敏感词]值。春江水暖鸭先知,我们先来看看欧美股市情况,从10月份开始,这些知名芯片股逐渐从高位快速震荡下坠。

欧美股市一片下行,虽然业绩一再创出新高,但是芯片龙头三星电子股价却从高位逐渐滑落。三星罕见发出预警预计,由于芯片市场“季节性疲软”,第四季度整体盈利可能出现下滑。三星同时宣布,2018年资本性支出将降至31.8万亿韩元,较2017年下降26.7%。

而在中国,芯片是国家大力扶持的核心产业。虽然大部分芯片上市公司获得了大基金和其他投资机构的不同力度加注,但是总体来讲,股票走势行情还是显得比较凄惨。

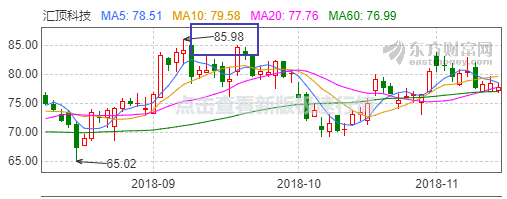

从本土市值最大的几家芯片公司来看,都在呈现下行趋势。汇顶科技因为屏下指纹芯片的市场爆发,下跌幅度还算理性之中。

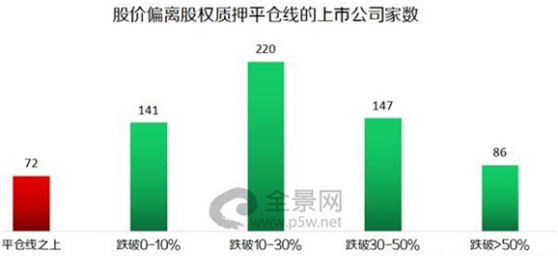

而据天风证券测算,截至2018年10月9日,正常交易的上市公司中,多达840家上市公司股价逼近股权质押的预警线,其中,跌破预警线的上市公司已达780家,创造历史新高。

股市,汇市,楼市黯淡,企业融资贷款通道越来越狭窄,眼看着水库的水位下降,却又不能竭泽而渔,从上到下,如何自救?

中国市场不败神话破灭

10月份中国制造业采购经理指数PMI为50.4%,继续回落,预示未来经济增速将继续降低。3季度出口和投资都出现了增速下降,企业资金紧张问题日益突出,受其影响,经济增速总体呈降低态势。

未来出口和投资增速预计将继续下降,企业去库存活动将增加。受需求因素影响,预计未来经济增速将继续平缓下降。

从工信部[敏感词]发布数据来看,前三季度,规模以上电子信息制造业实现主营业务收入增长正在逐月下降,主营业务收入相比去年减少4.3%,利润总额相比去年减少15.3%。前三季度,电子信息制造业生产者出厂价格同比下降1.9%。

出口和投资下降,需求下降,增速下降,这是不是预示着如日中天的中国电子制造业,正在斜阳西下,进入史无前例的冬天呢?

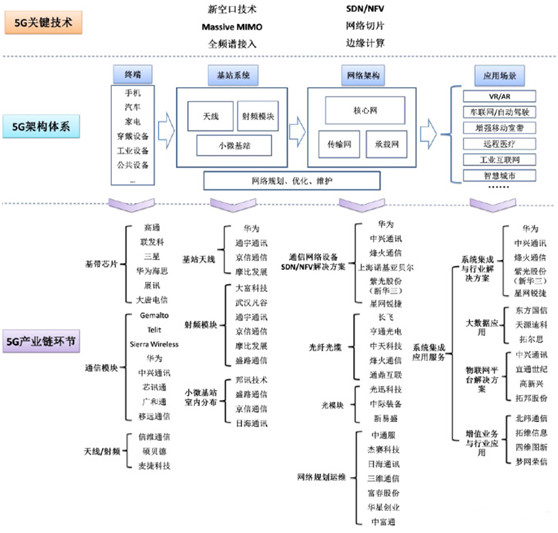

没有新的增长极,5G会是救命稻草吗?

星星点灯,斗破苍穹,没有新的产业强势雄起讲故事,青黄不接下,谁会是最后的救世主?5G?

据了解,中国5G频谱将于近期公布,而随着频谱方案的最终确定,5G的牌照也将于今年年底或者明年年初发布。根据2018年7月GSA发布的频谱报告,尽管已正式发5G牌照的国家还不多,但年内至少有89个5G相关的频谱拍卖发放在计划中。从全球的部署节奏来看,[敏感词]已经在高频毫米波上发力,2018年底起陆续商用,2019年起,英国、德国、韩国、日本、澳大利亚等也将在C波段上实现5G的商用。

从中国的情况来看,目前国内三大运营商都已公布了5G试点城市计划,而终端厂商也在“抢闸”争抢5G手机的第一波红利。高通表示,目前全球与高通共同规划5G早期部署的运营商名单至少有18家,超过20家OEM厂商将采用高通的5G解决方案。vivo、OPPO、小米等手机厂商此前均表示将在2019年推出5G预商用手机。

华为已于2018年9月30日推出基于非独立组网(NSA)的全套5G商用网络解决方案,计划2019年3月30日推出基于独立组网(SA)的5G商用系统。除了5G网络产品的时间表,华为将于2019年推出支持5G的麒麟芯片,并于2019年6月推出支持5G的智能手机。

2019年很可能迎来真正意义上的5G元年。全球5G应用领域将主要集中在车联网、公共安全、智慧城市、媒体及信息娱乐四个方面。随着5G应用大规模铺开,未来3至5年将为产业链带来数万亿商机。有预测称,2030年由5G带动的直接产出和间接产出将分别达到6.3万亿元和10.6万亿元。

然而,权威专家认为,5G建设周期比较长,前期只能覆盖流量和热点城市,全部建成至少需要5年时间,5G的应用也需要跟着顺延;在此期间,4G还将继续存在。

看来,5G蛋糕虽然很大,也需要9条命来延续啊!

Copyright © 深圳市金航标电子有限公司 版权所有 粤ICP备17113853号